住宅ローン借換え体験談のブログ(SMBC固定から住信SBI変動へ)

住宅ローン借換え体験談のブログ(SMBC固定から住信SBI変動へ)

2017年頃の自分の住宅ローン借り換え体験談の記録。

😜住宅ローンのシミュレーション方法が分かる

😜借換えによるローン支払い削減費用が分かる(計680万削減)

😜実際の借り換え方の手順詳細が分かる

おいらは独身時代、転職を経て再上京。

学生時代に住み慣れた都内23区西部に舞い戻り、社会人独身時代は渋谷区で一人暮らししていた。

学生時代含め、神奈川某市、世田谷区、杉並区、渋谷区と、田舎者のおいら的に単身生活の経験は豊富。

どこに住んでも住めば都だと思うよ。

結婚して引っ越すことに

で、結婚とともに当然住んでた1DKでは手狭になるので、家を建てた。

かのじょ

まぴこふん

都内で、せめてこんな部屋に住みたいなぁ

➡理想の間取りと建物を前提に合うのがどのような感じの土地かを探すサービス、にお世話になって偶然見つけた土地。

逆転の発想が面白くて触ってたらいいのが見つかったという。。。

造成中の敷地境界当時、会社の住居手当の支給期限到来も近く、持ち出しで賃貸に手付含め、お金を払うのが嫌だったからいきなり持ち家にしてしまった。

引越するのにも結構お金使うし、ある程度都内の住宅事情は調べていたから最初から持ち家。

これはいろんな価値観があるから、賃貸でも持ち家でもどちらでもメリットはあると思う。環境良くなければ気軽に引越できるしね、賃貸は。

比較的若い20代後半で、なぜか昇格もし、結構いい給料だったので、身分不相応な住宅ローンが組めたのもある。

何事も初めて、でっかいローン組むのもなにもかも。

当時は会社のお付き合い銀行とか近所の銀行、という路面店しか選べなかった。![]()

➡今や金利の最安値は簡単にわかる

![]()

ということで比較的安定志向(石橋をたたく失敗しないタイプ)の自分も、ローン形態は冒険せず、バランスを考えた金利であった。

当時はね、大昔、2005年のことである。

2005年に戸建てを建築、入居

懐かしき、15年前?

当時は、以後起きる景気の悪化の前の静けさ、な状況で、さらに景気悪化することは想定できず。

まぁ、就職する時からずっと不景気だけどねw

🙄ITバブル崩壊(2006年)の前

🙄リーマンショック・サブプライム破綻(2008年)の前

がのちに発生する。

ということで、契約した金利が以下になる。

元の住宅ローン金利

当時としては、普通に一般人が借りるには、それぞれまぁまぁなはずだが。

毎月&ボーナス時払いの一般的な?(貧乏リーマンの)契約形態でセコセコ返済していた。

➡土地 10年期間固定 1.45%

➡建物 35年全固定 3.4%

・・・・・今思えばバカ高い。

しばらく経過

悪夢の民主党鳩山・菅政権を経て、2011年大震災。(自民党もいいとは思わないが)

景気も一向に回復することもなく、インフレも来ることは想定もできず、デフレ継続。

お金余り継続の世の中。

さすがに借り換え検討をすることにした。

というのも結構、ネット銀行なんかが主流になってきた2013年前後。変動金利で0.9%とか0.7%とか0.5%前後とか、どんどん低下。

契約中の金利からも、ものすごく金利差がある。

借換え金利検討と決定の背景

途中借換えの金利決定の心理は大きく2つだった。

おくさま

まぴこふん

ごめんね、ネガティブでw

理由はこのとおり。

1:資本主義の根幹の「数」は今後増えない

資本主義における数のベースになる人口出生数が右肩下がり、世の中に希望や期待や信頼ができないと思い、人が増えないのだ。

しかも我々団塊ジュニア200万人超の適齢期を経た面々は氷河期世代、ボリュームゾーンの待遇改善もされなければ、結婚適齢期も過ぎてしまった。

今の出生数は半減の80万人程度。彼ら80万人に倍数の我ら200万人世代を税金で支えられるのか?

2:内部留保と価値向上自社株買いばかり

社会人していると世の中の動向が肌で感じられ、マクロでは日本の人口減継続で、勢いがない状態。

今後も今の政治を見ていると改善することもないだろう。

なぜなら企業の投資目的内部留保メインで社員配分が少ないから、社員の給与も増えずに、正社員も少なければ、派遣等期間労働者も増加。

さらには累進課税、社会保障、税金の上昇で手取りが減る傾向が今後も変わらない。

ということで、「今後景気が良くなりインフレ気味に右肩上がりは二度とないはずだ」、と読んだ。

人口減は加速することが確定している。

ということで、数の支配で優位に立てない経済環境下での昔のような栄華の再来は絶対ないと思った。

誰でもわかると思うけど、【現行制度崩壊】だ。

長くなったが、以上が、「固定金利にして、金利アップに対する保険をかける必要はない」、とおいらが判断した背景である。

金利アップしたら?

プラン変更するだけなのでそこまで重く考えなくてもいいかなw

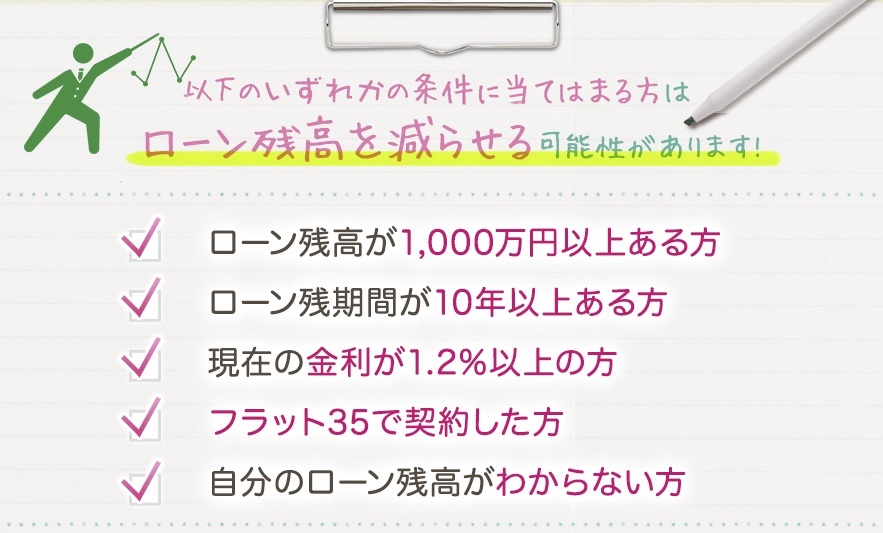

借換えがお得になる条件

上記のいずれかにあてはまる方は、返済額が安くなる可能性があるらしい。

ほぼ当てはまっていた(笑)。

試算してみる

早速住宅ローンの借り換えサイトの試算での![]() 実際の記録である。

実際の記録である。

当時の借金残高から、変動金利にするのは?どうなの?

先述のとおり、世の中の好景気化はなく、金利の上昇はないはずなので、今後金利も上がらない。

これは借り換えしない方がバカだと思った。

なのでALL変動金利で、当時の最安値0.44%で借り換えすることにした。

100年後はしらないよ、30年は世の中の改善、無理だと思う。

なんとっ!!!

具体的な借換えアクション

うちの会社のメインバンク、一応契約改定で銀行に連絡。

一応義理で交渉してみる。

某支店から色々条件をもらったが、今回の新借換え先程の金利差ほどの成果は得られず。

実は以前一回金利下げてもらってたんだけどねw

2020年10月、たとえば某銀行なんかは通帳に金をかけるとか言い出す始末。

ということで既存都市銀行は断り、ネット銀行に変更確定。

😀借換え先で審査OKを確認する

(その後、既存銀行に交渉する➡交渉決裂)

😀新旧の銀行に借換え意思伝達

😀新銀行請負の司法書士との登記やり取り

😀登記書類の確認・入手

以下に詳しく記録したよ。

借換え自体は簡単

新銀行の雇われ司法書士との契約書類やり取りになる。

不動産担保の登記関係のね。

これも今はほぼネットで完結できるのね。昔は区の法務局に出向いたわよ。

😀ネットで入力&ボタンをクリック

😀1回司法書士に会う

😀完了までトータル3か月程

手元現金の持ち出しはなし。

借り換え総額ローンに登記関連&借り換えの手数料は含まれる。

会社に司法書士に来てもらい、本人確認と各種書類のやり取り1回だけ。

借換え時の詳細手順

実際の詳しいアクションがこちら。

7/30 新銀行への本審査提出

8/8 新銀行での審査完了:合格OK

8/12 既存銀行に解約電話

⇒9/8 借換で予定を調整し、新銀行のサイトに入力途中

8/14 旧銀行担当者と今回の登記代理の確認をする

⇒新司法書士から旧銀行へ電話する

8/17 新司法書士TELあり

⇒必要書類のメール、打ち合わせ日程決定(8/24 10:30来社)

⇒委任状を新司法書士に提出する

8/24 新司法書士来訪

⇒各種書類委任、9/8に金額振込み決済が必要(1ヵ月後に登記済み証と権利証が届くとのこと)

—————————————————————————-

9/8 借換決済、事務手数料登記分を振り込み

10/1 登記権利証返却あり

10/23 新銀行の借換特典キャッシュバック@50,000あり

計3か月ほどの期間で完了、先方の言うとおりにしてればいい。

まとめ 借換えた結果

もう何年も前2017年頃に、某ネット銀行に借り換え、当時最安値だった全期間変動0.4%に。

月支払い 1.7万円/月 削減

ボーナス支払い 6万超/回 削減

上記を年換算、33万円超の削減、継続中。

驚いたけど、普通に借換することで実現できる事例のようだ。

おくさま

まぴこふん

クリックして1回他人に会っただけ。

この680万の原資、色々使えるよね、車?飲み代?釣り道具代?釣り行く?ほかの趣味?おねーちゃん?

おいらは期間短縮で60歳前の完済を目指して繰り上げ返済している。そして浮いた費用は利率10%の持ち株会へ毎月3万円を追加シフトした。

つまんねーーーーって???

今のところ数年分完済納期、前倒しできている。

借換えないと損してた

早く、完済して、仕事引退して、借金ゼロで海の近くで悠々自適の生活をしてみたい。

これでいけるかなぁ?どうだろ。10年20年先の生活を見越して、今をどう過ごすか、きっと差が出ると思う。

さらには、住宅ローンなければ結構幸せな生活が実現できると思うよ。

めちゃめちゃ簡単、これだけは動いたもん勝ちだぜ。確かめて知っておくのは無料だ。

借換えも新築も、簡単に最安値を入手できる

実は面倒なことは一切なく、とても簡単なプロセスで情報収集できる。

昔は地方の銀行、都市銀行、金融機関を近所から1行ずつ確認していくのが大変だったけど、今は便利な世の中にになった。全国70行の最安値、知らなければ損する時代である。

高い都市銀行以外の、新興ネット銀行がやはり安い。

おくさま

まぴこふん

高い人件費と店舗の維持固定費を捻出しないといけないもんね。

そりゃ通帳有料化したり、両替有料化したりするわ。

簡単にできる借換えシミュレーション

ネットでは7個の数字を入れると、自動的に抽出、おススメを安い順に並べてくれる。まぁ、ある意味仕組化、ロボット化の先駆けな感じ。

2017年の記録。

みなさんは時代に合わせて生活費における固定費、定期的に見直し削減できていますか?

生活における固定費を下げながら、コロナで不景気まっしぐらな中、増税対策しながら収入を増やすべく自分達のできる範囲で努力していきましょう。

おいらがお世話になったサイト

偶然、結婚に伴う情報収集での家づくりの準備からスタートした持ち家生活。

理想の間取り計画から土地が見つかり、あれよあれよと建築した若い時の経験。

一応まだ、今もメンテナンスが入りながらも後悔なく住んでいる。

▶同カテゴリの人気記事